8 dicas para renegociar dívidas – IstoÉ

22/01/2019

Você vai conferir as dicas para negociar ou renegociar dívidas que eu e Ben Zruel gravamos neste vídeo para a…

Você vai conferir as dicas para negociar ou renegociar dívidas que eu e Ben Zruel gravamos neste vídeo para a IstoÉ.

8 dicas para renegociar dívidas

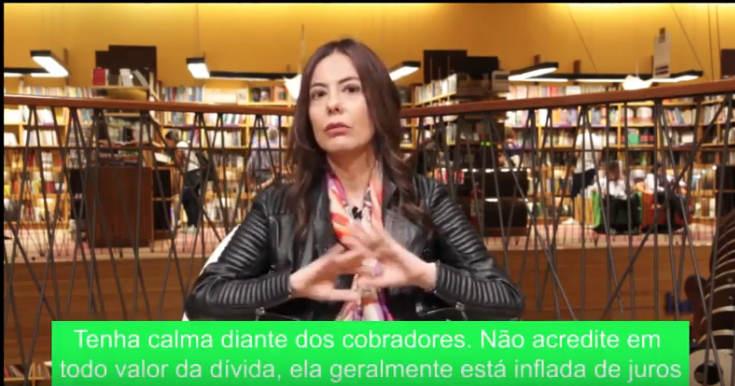

Confira o vídeo onde eu e Ben Zruel, um colega de profissão com um sotaque beeeeeem israelense, gravamos para a IstoÉ.

Logo abaixo um resumo das 8 dicas:

Resumo das dicas sobre os direitos do devedor

- Não se apavore diante das ameaças dos credores. Dever não é crime, mas cobrança abusiva é!

- Se você chegou a ponto de não conseguir honrar suas contas, não pague nada, mas junte o dinheiro para quitar a dívida totalmente, sem juros

- Se você está enrolado financeiramente é bom ficar com o nome sujo. Afinal, se limpar seu nome vai poder fazer mais besteiras!

- Aprenda a negociar antes de fazer qualquer negociação. O credor tem um profissional fazendo a cobrança , mas você não é profissional! O cobrador vai propor o que é melhor para ele e não para o devedor.

- Você tem direito de saber quanto você deve e como o credor chegou ao valor que diz que você deve. Para isso, peça o valor original da dívida que é o valor sem juros e a memória de cálculo que é como ele chegou ao montante que diz que você deve. Sem isso, não aceite nenhum tipo de negociação.

- Não confesse dívidas por telefone, não converse com cobradores por telefone. Portanto, prefira negociar pessoalmente ou por sites idôneos, como o Serasa Consumidor.

- Regra “Tudo ou Nada”: Quite a dívida toda ou não pague nada. Para isso, guarde seu dinheiro, junte até ter um valor que possa negociar para pagar à vista e sem juros.

- Não faça outro empréstimo com mais juros para pagar um empréstimo anterior. Isso não vai ajudar, mas vai atrapalhar ainda mais! Negocie a dívida que já tem até que aceitem um valor justo.

Para mais dicas de finanças, inscreva-se aqui no blog

Nos vemos!

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

play youtube,

xvideos,

xvideos,

xvideos,

porn,

porn,

xxx,

sex việt,

tiktok download,

MÚSICA MP3,

Cruise World,

What Is Threshold Amount,

Disney Plus Premium,

Longines Classic Horse Race,

Results Los Alamitos,

tiktok downloader,

How Does A 401k Loan Work,

Meteorologia Orlando,

Who Is Snowden,

Watch Get Out,

Cut Line Us Open,

Seth Roberts,

Avec Les Filles Coat,

Aesports,

Apple Savings Account Cons,

Ratify Treaties,

21 Savage Songs,

Buy It Direct Reviews,

Biggest Musicians,

Flightline Trainer,

Payl,

Rita Lee,

Jesus Lazardo,

orgia,

Is Better Call Saul Over,

Roasted Chicken,

Chanel White Backpack,

Jolleys Petdanskin,

Visionary Fragrances,

Daily Lister Craigslist,

Argentine Vs Maroc,

Cso Criminal Search Bc,

Getting Insurance After An Accident,

Bookings Com Uk,

Cheap Miami Vacation Packages All Inclusive,

Exchange Rate Dollar To Birr,

G Lucky,

xvideos,

xvideos,

xvideos,

porn,

porn,

xxx,

sex việt,

tiktok download,

MÚSICA MP3,

Cruise World,

What Is Threshold Amount,

Disney Plus Premium,

Longines Classic Horse Race,

Results Los Alamitos,

tiktok downloader,

How Does A 401k Loan Work,

Meteorologia Orlando,

Who Is Snowden,

Watch Get Out,

Cut Line Us Open,

Seth Roberts,

Avec Les Filles Coat,

Aesports,

Apple Savings Account Cons,

Ratify Treaties,

21 Savage Songs,

Buy It Direct Reviews,

Biggest Musicians,

Flightline Trainer,

Payl,

Rita Lee,

Jesus Lazardo,

orgia,

Is Better Call Saul Over,

Roasted Chicken,

Chanel White Backpack,

Jolleys Petdanskin,

Visionary Fragrances,

Daily Lister Craigslist,

Argentine Vs Maroc,

Cso Criminal Search Bc,

Getting Insurance After An Accident,

Bookings Com Uk,

Cheap Miami Vacation Packages All Inclusive,

Exchange Rate Dollar To Birr,

G Lucky,

Estou com uma conta de mais de 4.000,00 de energia elétrica. Queria negociar, mas nem sei por onde começar.

Vc precisa, antes de mais nada, ir à empresa de energia e verificar as opções que eles apresentam. E, claro seguir as dicas para ver se o valor procede.

Consegui limpar meu nome usando essas dicas, principalmente quando eu falava sobre a memória de calculo mesmo que as vezes nem eu entendia o que falava, mais lembrava das suas dicas rsrs.

Ainda tenho que aprender muito sobre finanças, pois as vezes ainda cometo uns erros, mais estou na direção certa.

Obrigada Patty.

O cartão pode se recusar de dar outro cartão pra pessoa mesmo tendo paga a suas contas.

As operadoras de cartão são livres para usar os critérios que desejarem para fornecer ou não crédito a seus clientes. Nada as obriga a conceder crédito.

Obrigada por este post Patrícia! Eu estou com uma dívida que está crescendo a 3 anos e eu só consegui começar a juntar dinheiro esse ano. Já passei muitas situações constrangedoras até que (in) felizmente eu reconheci que eu não tenho capacidade financeira enquanto não finalizar outros 2 empréstimos e juntar o suficiente p/ quitar.

Regra do Tudo ou Nada!

Já cometi o erro 8, e concordo totalmente com o 4, pois eles têm pessoas ali que estão buscando o melhor para o lado deles, e foi isso que aconteceu comigo! Tentei fazer uma negociação para quitar a dívida total (como citado no tópico 7 “tudo ou nada”) e a empresa simplesmente não aceitava receber o pagamento INTEGRAL! Eles queriam me obrigada a fazer um parcelamento com variaaaaaas parcelas, pra ir pagando todo mês e eu ficar presa naquilo. Achei um absurdo isso! Claro que não aceitei e não paguei! É revoltante uma coisa dessa! Vc. Querer pagar a dívida e eles não aceitarem! (Isso aconteceu há uns 5 anos atrás)

Eles querem ganhar o máximo e por isso achacam as pessoas. É revoltante!

Oi patricia. Estou com imposto da minha casa atrasado a anos.fui a prefeitura para negociar eles não me deram nada de desconto nos juros.parcelas estão atrasada e estão me cobrando mais

juros …oqye fazer

Negociar com órgãos do governo é um desafio enorme, por isso, aconselho que vc busque um advogado de sua confiança para lhe assessorar nessa negociação e ver o que vc pode solicitar. Mas faça isso rapidamente, pois vc pode perder o imóvel por dívida com IPTU.

Muito bacana, Patrícia ! Passei por esse problema há alguns anos e o banco não quis negociar, apesar de ir lá várias vezes, só queriam que eu pagasse o triplo do valor. Como era impossível, fiquei quieta. Eles entraram na justiça e perderam. Resultado, eu quis pagar, negociar,mas eles não negociaram, daí perderam tudo. Não que eu tenha ficado feliz com isso, pois sei que eles tem um cadastro interno de risco, e eu não conseguiria novo empréstimo. Aprendi a viver com o que ganho mensalmente, estou tranquila assim! ?

Oi Patrícia, a questão é que o banco fez empréstimo sobre risco, assinei o contrato, já fui para negociar, pedi memória de cálculo, ele disse que faria um levantamento em números pra mim, voltei lá, e o ele aguarda é fazer renegociação, pra eu pagar o juros em 12 meses valor que não consigo no momento, e posteriormente o valor aumenta de 750 para 1500 aprox.

Informei que não tenho como fazer, o banco está aberto para renegociar em qualquer tempo. E quando o banco abre processo extrajudicial 13 dias corridos, e sabe que não posso fazer nada ainda, qual procedimento?

Oi, Cintia. Os credores têm estratégias de cobrança que assustam qualquer devedor. Cobrança extra-judicial não quer dizer nada além de cobrança sem ação judicial, sem efeito judicial. Só que a palavra assusta e só isso já faz as pessoas aceitarem pagar dívidas que não têm e valores que não devem. Vá para o tudo ou nada como o Ben Zruel explica no vídeo!

Oi, Paty!

Estou com uma dívida do meu carro, fiz em 48 vezes, paguei 30 parcelas, não consegui continuar… Faz um ano que estou tentando negociar com os advogados, porque o banco não me atende mais. A dívida está em 10 mil, tenho 4 mil, mas eles querem que eu pague 6.800,00. Disseram que o banco não está mais aceitando propostas da minha parte, que agora eu tenho que pagar esse valor, se não eles dão busca e apreensão. Eles colocam a gente num beco sem saída, fora as ameaças por mensagem dizendo que estão rastreando meu carro. Mas estou insistindo nesse valor e não aceito o outro. Beijos 🙂

Livia, Vá ao Juizado de Pequenas causas e veja se eles podem lhe ajudar em alguma coisa. Faça isso o quanto antes porque eles podem apreender o seu carro por estar inadimplente. Talvez vc possa depositar esse valor em juízo e impedir a apreensão.

Oi Patricia, estou com uma dívida, o valor real é R$5296,30 está a 7 meses atrasado, o valor corrigido final de janeiro estava em R$7668,51(Juros de 4,5% ao mês e 54% ao ano!!!!) , tentei negociar com a empresa , eles não parcelaram a dívida nao quiseream nada. Ai agora tem um escritório de advogado me cobrando de forma abusiva falam com meu funcionário estou super constrangida. E o escritório também só quer parcelar em 06x e para mim fica muito puxado não consigo. Estão me ameaçando a entrar com ação judicial. “Tendo em vista que após diversas tentativas de negociação referente ao débito de vossa empresa com nosso(a) cliente XXXXXXX, vimos por meio do presente informá-los que estaremos adotando as medidas judiciais cabíveis no prazo de 24 horas.” Sendo que isso é mentira porque quem iniciou o contato com a empresa para tentar quitar o débito fui eu e no meio na negociação o escritório de advocacia entrou em contato comigo. Eu quero pagar eu praticamente implorei mas eles não facilitam não sei o que fazer me ajuda!

Vc deve guardar o valor original da dívida e tê-lo em mãos para o momento em que eles estiverem abertos a negociar, vc quitar de uma vez. Não aceite parcelas porque essa dívida vai ficar cada vez maior. Bjs

Patrícia, tenho empréstimos consignados em folha de pagamento na Caixa Econômica Federal. Não estão atrasados mas eu gostaria de quitar a dívida em menos parcelas do que o acordado inicialmente. Solicitei os valores da dívida atualizados e achei surreal. É como se eu nunca tivesse pago nada, praticamente. Essa negociação dos valores com um banco é possível? Quais suas dicas para quitar as dívidas que não estão em atraso mas você já está de saco cheio de pagar em várias pequenas parcelas que somam um juro enorme?

Oi, Fran! Vc tem essa impressão de que não pagou nada porque, até o momento, pagou os juros. O banco primeiro recebe a parte dele (juros), depois começa a amortizar a dívida. Por isso, até mais ou menos metade do prazo vc não vai ter abatido quase nada da dívida em si, mas pago apenas os juros.

Vc pode negociar para pagar em menos parcelas e acabar antes, mas o banco não é obrigado a aceitar. E como eles ganham mais juros com prazos maiores, geralmente não aceitam. Mas isso não impede que vc tente! Bjs

Oi Patrícia estou desempregada a 4 anos e com isso contraí algumas dúvidas. Cheque especial, cartão de crédito e um empréstimo.

Recebo ligações de cobrança 10X por dia no mínimo, totalmente abusivo!!!

Gostaria de saber se é verdade que depois de 5 anos essas dúvidas “caducam” e desaparecem do Serasa/SPC?

Grata

Rose Moreira

Oi, Rose! Vou responder em um post porque essa é a dúvida de muitas pessoas! Bjs

Oi, Patricia!!

Já tinha ouvido você falar sobre a memória de cálculo. Poderia falar mais ou me dizer onde consigo entender melhor como funciona? A memória de cálculo só pode ser pedida se estiver em atraso a dívida? Ou se estiver sendo paga, normalmente, mas mesmo assim, parece que não acaba, pode-se pedir memoria de calculo?

Outra coisa: após pedir a memória de cálculo, faço o quê? Paga a memória de cálculo ou mesmo assim, temos que pagar a dívida toda, com seus juros?

E como pedir a dívida para o BACEN? A minha dívida real será o que eu devo no contrato ou no BACEN?

Ex: Peguei emprestado 30.000,00 em 96 parcelas de 720,00, já paguei 56 parcelas. Toda vez que ligo no banco continuo devendo 17.000,00. Praticamente já paguei toda a dívida e alguns juros. Tem como diminuir esse valor?

Oi, Livia! A memória de cálculo (ou evolução da dívida) é para os casos de inadimplência. No caso das dívidas em dia, o que existe é uma tabela de amortização (que tb já expliquei). Vc paga primeiro os juros, por isso é que a dívida não diminui na velocidade das parcelas. Bjs!

Olá Patrícia

Por favor, estou com o cartão em atraso uns 45 dias e estou indo a loja negociar o parcelamento, seguindo suas dicas:valor original e memória de cálculo. Esta resposta eles poderão me fornecer imediatamente ou pedirão que aguarde alguns dias? Agradeço pelas dicas e pela resposta.

Olá, Ruben. No seu caso, a dívida é muito recente e não tem porque pedir memória de cálculo porque a taxa de juros mensal está anotada na sua fatura e você mesmo pode fazer a conta. O valor original tb está na sua fatura. Isso serve apenas para dívidas antigas. E eu não aconselho parcelar, mas sim, pagar o máximo possível no menor tempo possível. Abs!

Tenho uma divida no BB onde o valor que fiquei devendo no cheque especial era 800,00 reais, e hoje tentei negociar esta em mais de 6mil reais para pagar a vista e 12mil parcelado em 60x, esta com 16 meses em atraso pois fiquei desempregada e não consegui pagar. Tentei negociar e disseram para mandar uma proposta, disse que se fosse até o valor de 1,200 a vista ou 2mil parcelado eu conseguiria pagar em curto prazo, e não aceitaram, mas tambem não me mandaram outra proposta com valor menor de 6mil. Mais de 500% de juros ano ano. Oque posso fazer, tenho projeto para comprar minha casa, e não posso me comprometer com parcelas a longo prazo e nem valores altos pois tenho dois filho pequenos e ainda pago aluguel, porem com a liberação do fgts gostaria de pagar a divida.

Não pague. Deixe os R$ 800 que vc realmente deve guardados e, quando eles aceitarem, você paga à vista o que deve de verdade.