Empréstimos podem ser uma armadilha

26/11/2018

Veja porque um empréstimo (que parece a solução rápida e perfeita para o seu problema) pode ser uma grande armadilha…

Veja porque um empréstimo (que parece a solução rápida e perfeita para o seu problema) pode ser uma grande armadilha e comprometer todo o seu orçamento.

Empréstimos podem ser uma armadilha

Recebi hoje, junto com a fatura do cartão de crédito, uma proposta de empréstimo pré-aprovada.

Mas, assim que abri, fiquei pensando:

Quantas pessoas receberam o mesmo que eu?

Quantas estão tentadas a entrar 2019 “com dinheiro”? #sqn

Quantas vão entrar numa roubada achando que estão fazendo um ótimo negócio?

Vamos analisar o que parece ser uma maravilha, mas pode ser um desastre!

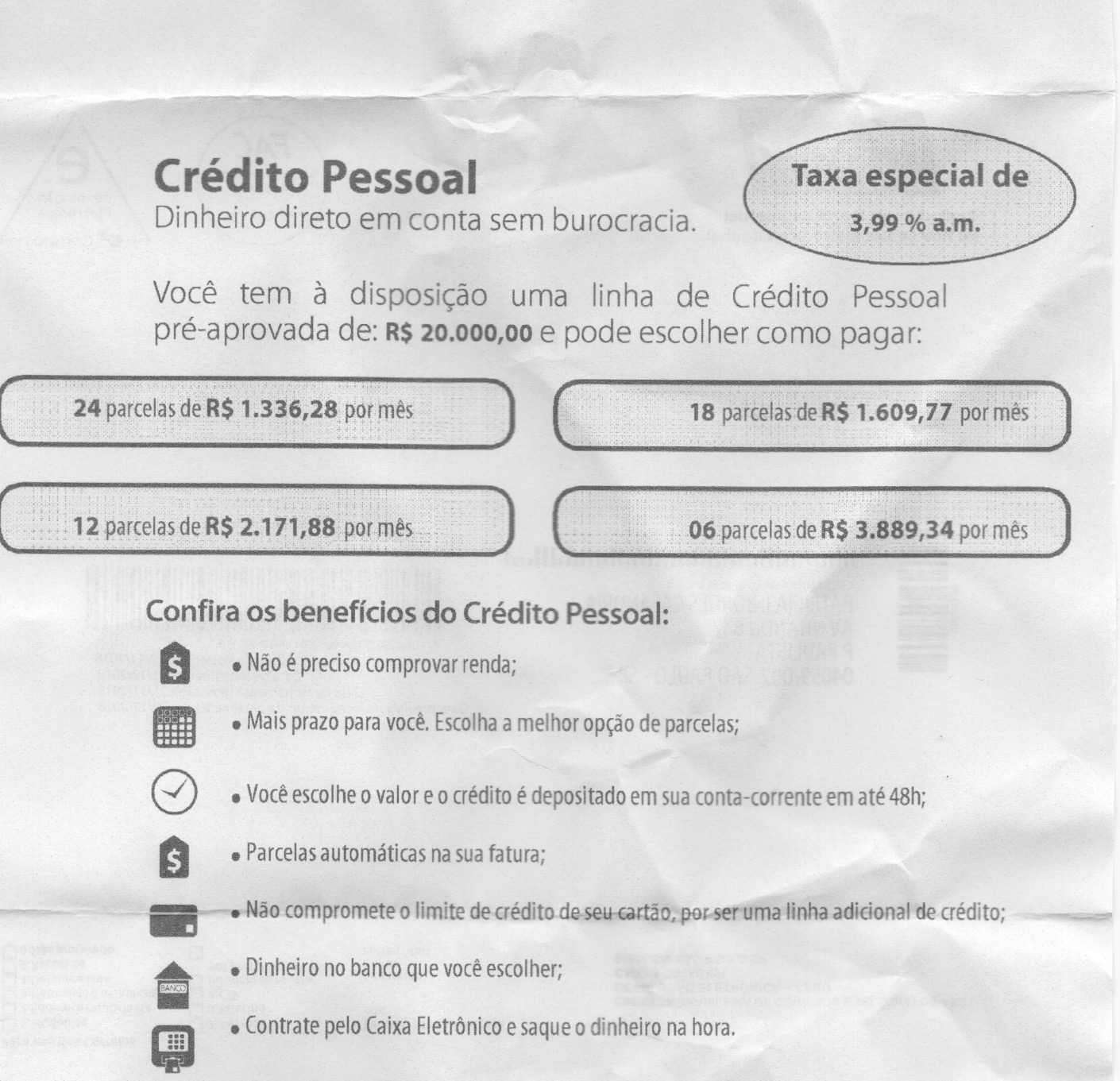

Veja abaixo (escaneei o que recebi pelo correio, por isso está amassado!):

Como analisar a proposta

Primeiro você precisa saber O QUE está contratando.

Neste caso, é um crédito pessoal, que nada tem a ver com o limite do seu cartão de crédito.

Isso está escrito na proposta, mas passa batido facilmente.

E o que isso importa se, no final, o que interessa é receber o dinheiro?

Importa muito e pode fazer você multiplicar a sua dívida como num passe de mágica!

Veja o item 4 dos “benefícios” do tal crédito pessoal:

“Parcelas automáticas na sua fatura”.

Isso significa que você está fazendo uma “compra” que vai ser debitada mensalmente nas próximas faturas do seu cartão.

Se, em algum mês você não pagar a fatura inteira, os juros que sobrevirão serão os do cartão.

No caso do meu cartão é de 15,40%.

Significa que a “taxa especial” de 3,99% ao mês do seu empréstimo pode pular da noite para o dia para 15,40%!

Você estará correndo um risco ENORME de fazer a sua dívida, que já é grande, ficar IMENSA!

E se você acha que 3,99% é uma “taxa especial” ou um valor “justo”, faça as contas comigo a seguir.

Analisando o valor real a pagar

Veja quanto a pessoa vai pagar dependendo do prazo de pagamento que ela escolher:

Em 6 parcelas

Valor mensal: R$ 3.889,34 X 6 = R$ 23.336,04

Só de juros serão pagos R$ 3.889,34

Isso corresponde a 16,6% do valor do empréstimo.

Aí você se pergunta: “Mas como, se a taxa diz ser de 3,99%? Eles estão mentindo?”

E a resposta é: Não, eles não estão mentindo, mas…

Eles estão contando com o fato de que você não vai fazer as contas!

Ou, pelo menos, não as contas certas…

Esses 3,99% são acrescidos mensalmente, portanto, não apenas uma vez.

Confira se esses 3,99% não viraram 16,6%, fazendo esta conta:

20.000 X 16,6% = R$ 3.320

Viu só? Agora veja o estrago resumidamente nos outros prazos:

Em 12 parcelas

Valor mensal: R$ 2.171,88 X 12 = R$ 26.062,56

Então, só de juros serão pagos R$ 6.062,56

Isso corresponde a mais de incríveis 30% do valor do empréstimo.

Em 18 parcelas

Valor mensal: R$ 1.609,77 X 18 = R$ 28.975,66

Então, só de juros serão pagos R$ 8.975,86

Isso corresponde a praticamente inacreditáveis 40% do valor do empréstimo.

Em 24 parcelas

Valor mensal: R$ 1.336,28 X 24 = R$ 32.070,72

Então, só de juros serão pagos R$ 12.070,72

Isso corresponde a mais de OBSCENOS 60% do valor do empréstimo!

Veja como é fácil perder o controle

Honestamente, esse tipo de proposta deveria ser PROIBIDA POR LEI, mas não é.

Cabe a nós não nos deixarmos levar por esses absurdos que soam como se fossem uma “ajuda”.

Agora, imagine que a pessoa aceite a proposta absurda de pagar em 24 “parcelinhas que cabem no bolso”.

Ela não está levando em conta que está comprometendo sua renda pelos próximos DOIS ANOS.

Se ela perder o emprego nesse interim, como a coisa fica?

E se ela se enrolar em apenas UM dos VINTE E QUATRO meses que vêm pela frente?

Sabe o que vai acontecer?

A dívida dela será acrescida de mais 15,40% AO MÊS, enquanto ela não quitar.

Uma vez que você viu o estrago que 3,99% ao mês fazem, o que você acha que vai acontecer com 15,40% ao mês?

A dívida vai crescer 4 vezes mais rápido!

Não existe almoço grátis

Portanto, DESCONFIE. Faça as contas e não tente tapar o sol com a peneira.

Você pode querer ter 20 mil (ou o valor que for) para passar um final de ano mais “tranquilo”.

Porém, vai se enrolar por muitos meses e, quem sabe, até anos.

Empréstimo não é ganho, é SEMPRE PERDA.

Só dá para pensar em contratar um crédito pessoal se for para algo que COM CERTEZA lhe dará um lucro maior do que os juros.

E, mesmo assim, deve ser o último recurso.

Fique esperta para não prejudicar seu 2019, 2020, 2021…

Nos vemos!

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

xvideos,

xvideos,

xvideos,

porn,

porn,

xxx,

sex việt,

tiktok download,

MÚSICA MP3,

Cruise World,

What Is Threshold Amount,

Disney Plus Premium,

Longines Classic Horse Race,

Results Los Alamitos,

tiktok downloader,

How Does A 401k Loan Work,

Meteorologia Orlando,

Who Is Snowden,

Watch Get Out,

Cut Line Us Open,

Seth Roberts,

Avec Les Filles Coat,

Aesports,

Apple Savings Account Cons,

Ratify Treaties,

21 Savage Songs,

Buy It Direct Reviews,

Biggest Musicians,

Flightline Trainer,

Payl,

Rita Lee,

Jesus Lazardo,

orgia,

Is Better Call Saul Over,

Roasted Chicken,

Chanel White Backpack,

Jolleys Petdanskin,

Visionary Fragrances,

Daily Lister Craigslist,

Argentine Vs Maroc,

Cso Criminal Search Bc,

Getting Insurance After An Accident,

Bookings Com Uk,

Cheap Miami Vacation Packages All Inclusive,

Exchange Rate Dollar To Birr,

G Lucky,

Pati,

Realmente temos que ficar atentas as propostas dos bancos. Esses dias consultei o meu extrato e vi que tinha credito pré aprovado (que nem pedi) para compra de veiculo.

Fui consultar a taxa de juros e fazer as contas com o valor da entrada e o total das parcelas e o valor final é quase 2 carros ????.

Um absurdo.

Melhor continuar guardando para uma compra mais programada

Bjs

Aluna nota dez!!!! Uhuuuu…..

Obrigada Patrícia, obrigada por pensar por nós, você é um amor, estou lendo seu livro 180 dias para uma virada, confesso que já fazem algumas semanas que estou nos primeiros desafios, mas até junho de 2019 vou estar toda organizada. ?

Eu estou tentando provocar o pensamento, não pensar por… rs…rs… beijos e ótima leitura, não se preocupe com a demora nos desafios. O importante é por em prática! Bjs

Patrícia, bom dia,

Os cálculos apresentados são monstruosos, mesmo…. é o que acontece quando não paramos para raciocinar! Vale para tudo na vida!

Só de pensar em empréstimo me “arrupeio toda”, rsrs

Beijos

Vânia

Hahahahaha! Com razão se “arrupeia”!

A o que não percebi ainda e porque são esperanças no empréstimo e pois lamentam não foi aceito e muito Revolt ante era crédito negativo

Pati, e se o empréstimo for feito em prol somente de quitasr dividas altas e ficar some te com a parcela do empréstimo? Mesmo sendo por anos será q compensa? Eu por exemplo eneatou em um valor muito alto no cheque especial e todo mês desconta rios pq sempq pago mas preciso pegar de novo, e a fatura do meu cartão tbm está acima do meu orçamento. Quero resolver logo isso e só consigo pensar no empréstimo pra me ajudar e focar numa dívida só. Realmente os juros são assustadores…. Mas ficar pagando uma absurdo de cheque todo mês n dá. Obrigada. Bjs

A sua resposta não está em pegar um empréstimo, mas sim, em parar de usar o cheque especial. Faça um parcelamento do que deve no cheque especial e cancele-o da sua conta hoje mesmo. Viva do dinheiro que vc tem.

Estou pagando empréstimo com empréstimo por que só o meu salário não dá ,fora o cartão de crédito,estou numa bola de neve não sei como sair.

Vc tem de parar de rolar essa bola. O seu salário não dá porque vc está pagando juros em cima de juros. Não faça mais nenhum empréstimo, diminua as suas contas (sempre dá!) e se organize para não depender de nada além do seu salário. Não é saudável gastar mais do que se ganha. Vc consegue!

Oi Patrícia, tudo bem?

Me chamo Cíntia, tenho 42 anos e estou endividada até o pescoço!

Bem, fiz dívida no cartão de crédito, aí fiz um CDC para pagar, e mais dívida no cartão, o CDC já não cobria….

Entrei no cheque especial e quando vi, já estava devendo R$ 10.000,00 ao banco.

Então, fiz um reescalonamento de dívida, juntando tudo em uma só, para pelo menos ficar com uma única dívida.

Pior que as parcelas do empréstimo também não cabem no meu orçamento e quando contratei o empréstimo online, não tinha outra opção.

Hoje ganho em torno de 2500,00 líquido e pagando minhas contas, me sobra em torno de R$ 400,00. A parcela do empréstimo é de R$ 691,13.

Fico pensando, será que é uma boa deixar de pagar o banco, e depois quando eles chamarem eu faço um acordo?

Estou sem saber o que fazer. Me ajuda?!!

Vc não tem muita opção, Cintia, afinal, não tem o valor da parcela. Essa questão de ficar pegando um empréstimo para pagar outro não termina nunca e vc já deve ter percebido. Junte os 400 reais por mês RELIGIOSAMENTE e não gaste com absolutamente nada. Quando tiver um valor próximo ao do valor original da dívida, ofereça para quitar à vista. Abs!

Muito esclarecedor este texto! Realmente ninguém percebe o absurdo da proposta, ainda mais em uma hora de desespero.

Obrigada por compartilhar textos tão bons!