Cartão de crédito: dicas para viver bem com ele

22/02/2018

Será que ele é apenas um vilão e é melhor passar bem longe? Ou será que ele pode ser um aliado no…

Será que ele é apenas um vilão e é melhor passar bem longe? Ou será que ele pode ser um aliado no dia a dia? Confira o post e viva melhor com o seu cartão de crédito!

Além de saber que o brasileiro não convive bem com o cartão de crédito, recebo muitas perguntas sobre como usar bem e não cair em nenhuma armadilha. Por isso, preparei 4 dicas e vou responder a 4 perguntas para que o seu relacionamento com o cartão de crédito não acabe em divórcio!

1) Cartão de crédito: entenda para que ele serve

O cartão é um meio de pagamento que facilita a vida de quem compra, quanto a de quem vende. Quem paga não precisa levar dinheiro o que, obviamente, traz mais segurança e quem vende tem garantia de recebimento, ainda que o dono do cartão não pague a fatura. Até aqui, tudo bem! Mas o problema do uso indevido do cartão vem agora:

Muita gente usa o cartão como se ele fosse um agente de empréstimos, ou seja, fazendo compras quando não se tem dinheiro para pagar. E esse é o segundo maior erro que alguém pode cometer com o cartão (o primeiro está no final deste post!).

O cartão não é um agente de empréstimos, mas sim, um gestor de gastos, ou seja, ele ajuda a controlar as compras e coloca tudo em uma única data de pagamento. É um meio facilitador, quando usado do jeito certo. E qual é o jeito certo? É o que vamos ver nas próximas dicas!

2) Defina o seu limite de uso do cartão de crédito

O banco ou a operadora irão conceder um limite de crédito para você, mas esse não deve ser o seu parâmetro. É você quem deve estabelecer um limite e controlar as compras e pagamentos para não ultrapassar esse valor. Analise seu orçamento e defina quais compras ser˜ feitas com o cartão e os serviços que serão debitados nele.

3) Pague sempre a fatura inteira

Os juros do cartão de crédito são os mais altos do mercado, por isso, é melhor deixar de pagar outras contas, mas quitar sempre a fatura integral. Será mais tranquilo pagar depois as outras com juros menores do que arriscar a rolar a fatura para o mês seguinte. Lembre-se que, se ficar devendo 500 reais no cartão e os juros forem de 15% ao mês, por exemplo você já estará devendo R$ 575 depois de 30 dias e, se não conseguir pagar novamente, em 2 meses sua dívida estará em mais de R$ 660. É por isso que muita gente entra no rotativo e depois não consegue sair.

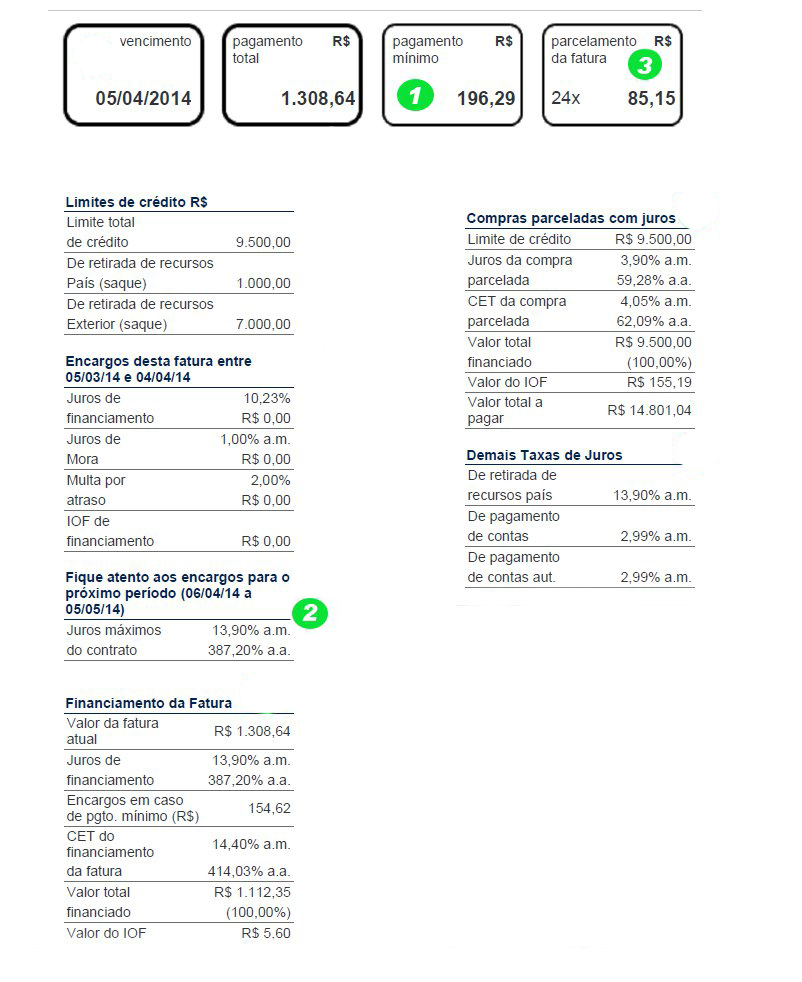

Se não conseguiu pagar a fatura toda, não deixe a coisa rolar, mas faça imediatamente um parcelamento da fatura. Para isso, basta pagar exatamente o valor proposto como primeira parcela que vem na fatura. Veja abaixo:

Nessa imagem, o item 1 é uma proposta de pagamento mínimo que não é a melhor opção, pois se você pagar esse valor, terá concordado em entrar no rotativo e os juros incidirão no valor todo que ficou em aberto.

No exemplo abaixo, a operadora cobra 13,90% de juros ao mês (item 2). Neste caso, se a pessoa pagar o mínimo (R$ 196,29), ficará devendo R$ 1.112,35. No mês seguinte, essa dívida vai subir para R$ 1.266,96, ou seja, praticamente o valor da fatura do mês anterior! Atenção: ela vai dever esse valor se não tiver usado o cartão nenhuma vez durante o mês. Se fizer mais compras, a dívida vai ficar maior ainda, claro!

O melhor é pagar o valor de parcelamento (item 3), pois dessa forma, não incidirão juros compostos no restante do valor a pagar. Os juros já estão embutidos no parcelamento. E, claro, uma vez que você parcelou, não se acomode pagando a parcelinha, mas quite antes! Você terá desconto para quitar a dívida e também vai liberar o uso do limite, pois o limite do cartão fica comprometido até você pagar o parcelamento todo.

4) Receba benefícios pelo uso do cartão

Você pode se afiliar a algum programa de benefícios que seu cartão ofereça ou ver a possibilidade de transferir sua pontuação para outro programa de sua preferência. Eu reúno todas as pontuações dos meus cartões e passo para o programa Smiles, assim viajo gratuitamente nas férias! Você deve se informar com o seu cartão como funcionam os programas e a quais deles você tem direito.

Importante: se você não se afiliar aos programas, não vai receber benefícios, pois na maioria dos casos isso não é automático!

Perguntas frequentes

“Se o cartão é tão perigoso, não é melhor cancelar e ficar sem?”

Resposta: Já existem determinadas negociações que simplesmente não acontecem sem cartão, como contratar alguns tipos de seguro, fazer compras parceladas e alugar um carro. A saída não é cancelar, mas aprender a usar. Se você está endividada e sabe que não se controla, então é bom ficar sem cartão por um período. Porém, é preciso saber que, cedo ou tarde, você terá que a prender a lidar com ele. Cada vez menos teremos transações com dinheiro vivo e devemos estar preparadas para isso!

“Devo no cartão há vários meses, mas a operadora não aceita negociar de um jeito que eu possa pagar, o que faço?”

Nesse estágio da dívida o nome da pessoa já está sujo e, obviamente ela quer limpar depressa. Porém, é hora de ter paciência. Se a operadora não oferece uma condição viável, vá juntando todo dinheiro possível, venda o que puder (principalmente coisas que não estão em uso, como roupas, eletrodomésticos etc.) e vá guardando. Quando tiver um bom montante, entre em contato e tente pagar de uma só vez.

Importante: o fato de a operadora não aceitar as suas propostas não lhe dá o direito de não pagar! Portanto, use esse tempo para juntar dinheiro e pagar. Não é porque eles não aceitaram que esqueceram ou perdoaram a sua dívida. Cedo ou tarde você terá de pagar, então esteja preparada!

“Tive o nome sujo, mas limpei há alguns meses. Mesmo assim, não aprovam um cartão novo, porquê? O que posso fazer?

A aprovação cabe à operadora e cada uma trabalha de um jeito e exige critérios diferentes, quanto a isso, não há nada que se possa fazer. Mas há algumas coisas que são possíveis de se fazer para conseguir aprovação futuramente:

- Não fique tentando seguidamente fazer um cartão em vários lugares – isso vai caracterizar um certo “desespero” e não há desespero que seja bem visto por ninguém! Se teve uma recusa hoje, espere algum tempo para pedir em outro local, caso contrário, vai ser um não atrás do outro!

- Melhore o seu score – para ter um score mais alto, tenha contas no seu nome e pague-as em dia. Além disso, tenha um saldo médio razoável na conta bancária. Significa o seguinte: se o seu salário cai na conta dia 5, mas dia 10 você já não tem mais dinheiro, você não tem um bom saldo médio. Diminua os gastos e deixe o dinheiro em conta pelo maior tempo possível. E, claro, não entre no limite da conta, pois isso vai fazer seu score descer ainda mais. Ter uma aplicação também ajuda bastante.

“Emprestei meu cartão para uma pessoa que não pagou a fatura. Não tenho condições de pagar e isso sujou meu nome. Tem como acionar juridicamente a pessoa para que a dívida passe a ser dela?”

Não. A dívida é do titular do cartão e você terá de arcar com ela. O empréstimo foi feito, dada a senha e a compra aconteceu legalmente, então, você terá que pagar. A regra é jamais emprestar o seu cartão, é preferível emprestar dinheiro, pois você estaria emprestando algo que tem, do que emprestar cartão e a pessoa gastar o que você não tem!

Tem mais alguma dúvida sobre cartão de crédito? Deixe sua pergunta abaixo e eu respondo em uma próxima oportunidade. Se a pergunta é muito pessoal e você não quer se expor, vá no menu e clique em Contato. Lá, você pode mandar o que quiser de forma particular e apenas eu vou ler, sem revelar o seu nome ou dados que caracterizem você. Fique tranquila, pois a intenção é ajudar e não expor.

Nos vemos!

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

xvideos,

xvideos,

xvideos,

porn,

porn,

xxx,

sex việt,

tiktok download,

MÚSICA MP3,

Cruise World,

What Is Threshold Amount,

Disney Plus Premium,

Longines Classic Horse Race,

Results Los Alamitos,

tiktok downloader,

How Does A 401k Loan Work,

Meteorologia Orlando,

Who Is Snowden,

Watch Get Out,

Cut Line Us Open,

Seth Roberts,

Avec Les Filles Coat,

Aesports,

Apple Savings Account Cons,

Ratify Treaties,

21 Savage Songs,

Buy It Direct Reviews,

Biggest Musicians,

Flightline Trainer,

Payl,

Rita Lee,

Jesus Lazardo,

orgia,

Is Better Call Saul Over,

Roasted Chicken,

Chanel White Backpack,

Jolleys Petdanskin,

Visionary Fragrances,

Daily Lister Craigslist,

Argentine Vs Maroc,

Cso Criminal Search Bc,

Getting Insurance After An Accident,

Bookings Com Uk,

Cheap Miami Vacation Packages All Inclusive,

Exchange Rate Dollar To Birr,

G Lucky,

Dicas essenciais 🙂

Há anos não tenho cartão pq simplesmente não sei usar. Mas sempre que preciso tenho um parente que me empresta e volta e meia acabo me enrolando de novo (mas pago, não fico devendo não). Queria muito ter um cartão pra aproveitar programas de pontuação mas ainda não sei se é o momento.

Se vc se enrola, melhor primeiro entender por que vc faz isso. Certamente vc gasta mais do que pode, caso contrário não teria problema, então tente entender por que vc age assim antes de ter um cartão e se endividar! Bjs

Olá Patricia, gostaria de saber se depois de pagar a dívida do cartão de crédito após 2 anos,se o cartão ainda funcionará normalmente é voltará o limite

Vc precisa consultar a operadora para saber. Não há uma regra, veja o seu caso em particular. Bjs

Olá Patricia, gostei muito das suas dicas sobre Cartão de Crédito. Sou muito disciplinada e graças a Deus, nunca tive problemas. Só não sei usar meus benefícios, como faço e como descobrir me score?

Obrigada, Bjs.

Nancy

Oi, Nancy! Para usar benefícios, ligue no seu cartão ou pesquise no site qual é o programa de fidelidade que eles oferecem. Sobre o Score, entre no site da Serasa Consumidor e consulte te graça! Bjs

Com certeza Paty ,já tive vários problemas com cartão de crédito, por emprestar para os o outros que no final NÃO tinham o dinheiro para pagar .Tive meu nome negativado por conta dessa situação, hoje uso apenas o necessário e prefiro comprar a vista ,ou quando não tenho não comprou ,tenho acompanhado o seu trabalho desde da época do blog da Cristiane Cardoso. Muito obrigado por tudo. Graças as suas dicas tenho lutado bastante para aprender falar inglês .Já consigo entender algumas coisas CREIO que em breve vou falar a vontade já tenho .

Que legal! Vá em frente! Bjs

Muito bom!

Ótimo artigo!

Já coloco meu cartão em débito automático, pagamento total, sempre.

Tenho uma dívida no Santander q de 40 mil já chegou a mais de 100 mil. Não consegui pagar as prestações propostas por eles e bloquearam judicialmente o meu carro. Como devo proceder? Obrigada de coração.. Bjs

Oi, querida! Como o seu caso envolve um valor maior e um bem, aconselho que entre em contato com o Dr. Ronaldo Gotlib pelo site do Ibejur. Ele é especialista. Bjs

Olá Patricia! Gostaria que você me explicasse, se possível fizesse até um vídeo falando sobre o cartão Nubank, ele parece ser melhor do que os demais cartões de crédito, ouvir falar muito bem dele, parece que tem um diferencial. Já me atolei com cartão de crédito justamente por não ter controle e por emprestar, e a pessoa não pagar depois. Mas sinto necessidade de fazer outro e queria saber mais sobre o Nubank! Obrigada, beijos!

Oi, Ananda! Nenhum cartão vai resolver o problema da falta de controle e nem de emprestar para os outros. O problema não está no tipo de cartão, mas sim, no descontrole. Esse cartão tem algumas vantagens sim, mas se você não aprender a usar, vai igualmente se descontrolar. Se emprestar para alguém então, vai se atolar! Foque em aprender o uso correto do cartão e não no cartão em si. OK? Para saber sobre os benefícios do Nubank, indico este artigo: https://rendafixa.net.br/vantagens-nubank/

Oi Patrícia, apesar de acompanhar seu trabalho confesso que me enrolei no cartão, isso nunca tinha acontecido, no momento não tenho condições de fazer o parcelamento pois não teria o valor da parcela pra pagar, estou pra receber um valor de indenização de uma ação judicial, seria indicado aguardar receber então esse valor e tentar quitar a dívida total?

Será que consigo negociar pra reduzir os juros que incidirão nesse período até que eu possa pagar?

Obrigada pelas suas dicas sempre 🙂

Cris, vc deve pagar o parcelamento o quanto antes porque não é garantido que eles baixem os juros, pois trata-se de livre negociação e a operadora não é obrigada a aceitar. Ainda mais no caso de esperar por uma indenização judicial que pode levar muitos meses (até anos). Pague o quanto antes, preferindo até deixar outras contas em aberto, pois se vc não fizer isso, pode entrar em uma bola de neve sem fim. Bjs

Boa tarde,ótimas dicas,serão muito uteis.Agradeço

Olá Patricia,

já tenho parcelamento no cartão Santander (que não possuo conta no banco) que não estou conseguindo pagar , vou tentar um acordo para que possa fazer uma parcela bem menor e mais tempo , para que caiba no meu orçamento,se eles não aceitarem o que devo fazer ? Poderia não pagar e depois de alguma tempo conseguir acertar o meu valor total?

o que me pode me orientar.

Se vc baixar a parcela e aumentar o prazo vai pagar mais juros ainda… Vc não tem como conseguir o valor com uma renda extra ou vendendo algo?

Patricia boa tarde!!! Entrei numa situaçao que só Deus tenho uma dívida de 11.700 no santander entre cartao e emprestimo pessoal so que fiquei desempregada e sai com uma mao na frente e outra atrás da empresa não recebi meu tempo de trabalho..Agora o Santander quer 36× 776 que ficaria mas de 27.000 não tenho como pagar isso…estou desesperada

Oi, Cristina

Pagar quase 30 mil por uma dívida de pouco mais de 10 é absolutamente abusivo. Não aceite esse parcelamento, até porque, pelo que entendi, você está sem emprego e não teria como pagar.

Deixe a dívida de lado nesse momento e foque em se recolocar. Depois que vc estiver com renda novamente, você junta o valor que realmente deve (sem juros) e ofereça como quitação à vista. Não parcele, pois isso só vai elevar a dívida ainda mais. E, claro, não faça mais dívidas daqui em diante. Prefira sempre juntar o dinheiro e comprar à vista. Beijos!

Obg Patrícia vc é Maravilhosa estou aprendendo muito com vc!!! Beijo