Tipos de créditos: vantagens, desvantagens e perigos!

18/05/2017

Há diversos tipos de créditos disponíveis no mercado, mas você sabe as diferenças, perigos, vantagens e desvantagens de cada um?…

Há diversos tipos de créditos disponíveis no mercado, mas você sabe as diferenças, perigos, vantagens e desvantagens de cada um? Confira o post de hoje e fique por dentro!

Quando pensamos em contratar algum tipo de crédito (empréstimos e financiamentos), jamais pensamos em entrar numa fria, mas muita gente tem vivido atolada em dívidas justamente por não ter considerado os perigos de contratar o tipo de crédito errado para a sua necessidade.

Mas é preciso dizer que contratar empréstimos ou financiamentos não é errado, o problema é não conhecer as opções e não saber qual é a melhor para a sua necessidade. Veja alguns exemplos:

CRÉDITO CONSIGNADO PARA TRABALHADORES REGISTRADOS

- Como funciona: o trabalhador contrata o empréstimo e autoriza o débito direto em sua folha de pagamento. Esse tipo de crédito está disponíveis para trabalhadores com registro em carteira cuja empresa disponibilize essa modalidade. O melhor é informa-se no RH para verificar a possibilidade.

- Vantagem: juros baixos – de 1,77% a 2,37% ao mês – média de 2,07% ao mês.

- Desvantagem: em caso de demissão o empréstimo poderá ser quitado descontando da rescisão salarial ou feito um parcelamento. Ficar sem a indenização ou ter um empréstimo a pagar mensalmente em um momento de desemprego pode ser um problema sério.

- Quando usar: para quitar uma dívida de juros mais alto, por exemplo, dívidas em cartões de crédito, cheque especial, ou qualquer outra cuja taxa de juros seja superior à taxa do consignado.

- Contra-indicações: não contrate crédito apenas porque é “barato”. Muitas pessoas comprometeram seus salários por anos apenas para comprar roupas, calçados, presentes ou um eletrodoméstico novo sem considerar que estão pagando mais caro do que o preço da etiqueta, uma vez que todo empréstimo tem juros. Use apenas em caso de necessidade.

CRÉDITO CONSIGNADO PARA APOSENTADOS E PENSIONISTAS

- Como funciona: o aposentado ou pensionista contrata o empréstimo e autoriza o débito direto em seu benefício.

- Vantagem: juros baixos – máximo de 2,2%

- Desvantagens: o valor do benefício (que geralmente já é abaixo do necessário) será reduzido durante todo o período de parcelamento, podendo não ser o suficiente para suprir suas despesas mensais. É importante lembrar que benefícios têm reajustes esporádicos, enquanto contas de consumo como água, luz, gás etc. podem subir inesperadamente. Também é preciso considerar a ocorrência de alguma eventualidade ao beneficiário que, muitas vezes, já é idoso. O aparecimento de doenças com tratamentos a longo prazo pode ser um nocaute. Ainda que ele tenha plano de saúde ou recorra ao SUS, pode ser necessário ter uma alimentação especial ou até ter de adaptar a casa se houver perda de mobilidade ou algo semelhante.

- Quando usar: para quitar uma dívida (do próprio beneficiário) de juros mais alto.

- Contra-indicações: jamais contrate esse tipo de crédito, por mais que a taxa seja baixa, para ajudar parentes e amigos. Dinheiro se empresta, crédito não! Não arrisque o seu benefício em prol de terceiros, há outras formas de ajudar sem arriscar o seu sustento.

CRÉDITO PARA NEGATIVADOS

- Como funciona: é um tipo de crédito concedido a pessoas que estão com restrição cadastral, ou seja, que têm seu nome nos serviços de proteção ao crédito por estarem inadimplentes em algum compromisso financeiro e, por isso, não conseguem contratar novos créditos.

- Vantagem: não consigo pensar em nada que justifique contratar esse tipo de crédito devido às taxas abusivas cobradas pelas financeiras, por isso, não vou listar nenhuma.

- Desvantagem: tem as maiores taxas de juros do mercado, podendo passar (fácil) de inacreditáveis 20% ao mês.

- Quando usar: nunca!

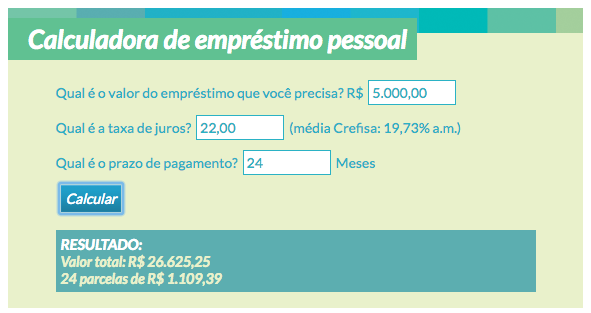

Veja uma simulação de contratação de um empréstimo no valor de R$ 5.000,00 a uma taxa de 22% ao mês, para pagar em 24 parcelas fixas mensais:

Veja que o total a ser pago será de R$ 26.625,25. Morri! Jamais recorra a esse tipo de negociação que, na minha opinião, está mais para extorsão legalizada.

CARTÃO DE CRÉDITO

- Como funciona: nem precisa explicar, você já sabe: cada cartão tem um limite para compras e/ou saques e você recebe uma fatura mensalmente com todas as compras/saques do período.

- Vantagens: poder comprar parcelado sem juros, facilitar o controle financeiro, pois todas as compras são consolidadas em uma única fatura, ganhar em programas de premiação e milhagem, não andar com dinheiro. Sem contar que há coisas que são muito mais difíceis de comprar sem cartão, como passagens aéreas, compras via internet etc.

- Desvantagem: juros altos quando a fatura não é paga 100%

- Quando usar: para compras dentro de um valor que seja possível quitar sempre o total da fatura.

- Contra-indicações: Jamais sacar dinheiro do cartão de crédito, pois há outras formas de empréstimos a juros menores. Não compre sem ter certeza de que poderá quitar toda a fatura e jamais entre no rotativo (pagamento mínimo), pois mesmo com as novas regras os juros ainda são altos.

LIMITE DA CONTA/CHEQUE ESPECIAL

- Como funciona: ainda chamamos o limite extra da conta de cheque especial porque inicialmente, o dinheiro extra servia para cobrir cheques quando não houvesse saldo suficiente na conta. Tendo esse valor disponível, o cheque não voltava sem fundos e era mais bem aceito nas compras para pagamento com cheques pré-datados. Hoje a prática dos pré-datados está muito menor (em algumas cidades já é praticamente inexistente), mas o limite continua na conta e serve para cobrir qualquer débito que ultrapasse o valor do saldo disponível

- Vantagem: crédito pré-aprovado e disponível na conta a qualquer momento.

- Desvantagem: juros altos quando usado por um longo período de tempo.

- Quando usar: evite usar o limite por mais de 5 dias. Se o banco concede alguns dias sem cobrar juros, fique dentro desse período. Se usado por um curto período de tempo, o limite pode ser bom para evitar que um compromisso fique inadimplente.

- Contra-indicação: não use esse crédito por um longo período, não vale a pena, pois os juros são altos. Se precisar de dinheiro por mais de 5 dias, contrate outro tipo de crédito.

- DICA DE OURO: Quem está no limite por mais de um mês ou há muito tempo e não consegue sair deve pedir parcelamento no banco com mensalidades fixas. Assim você consegue se programar melhor. Para mais explicações, assista o vídeo abaixo:

COMPRA DE VEÍCULO: FINANCIAMENTO OU CONSÓRCIO?

FINANCIAMENTO

- Como funciona: é uma modalidade de empréstimo cuja garantia é o próprio bem, ou seja, em caso de não pagamento, o banco ou a financeira podem tomar o veículo para quitar a dívida.

- Vantagens: o comprador recebe o veículo na hora e pode comprar o que quiser, independentemente do ano de fabricação.

- Desvantagens: juros ainda altos (média de 20% ao ano) e é necessário ter cerca de 20% do valor do veículo para dar de entrada.

- Quando usar: quando se necessita de um veículo rapidamente sem ter o valor total. O melhor é dar o máximo de entrada e deixar por conta do financiamento o menor valor possível pelo menor tempo possível.

- Contra-indicações: dar uma entrada pequena e financiar muito ou fazer parcelas muito altas, arriscando-se a ficar inadimplente caso aconteça algum imprevisto.

CONSÓRCIO

- Como funciona: é uma compra feita por um grupo de pessoas, que é administrado por bancos ou empresas autorizadas. É preciso atingir um número mínimo para a formação do grupo, onde os compradores pagarão um valor mensal e, todos os meses, o grupo compra um veículo e sorteia entre os participantes. Também é possível dar um lance (valor em dinheiro) para tentar receber o veículo. O lance só será considerado se o grupo tiver dinheiro para comprar mais veículos (além do sorteado) e ganha o lance de maior valor. Detalhe: quem é sorteado continua pagando as parcelas e quem der um lance inferior ao total do carro, também continua pagando.

- Vantagem: não tem juros, mas tem taxa de administração (média de 15% do valor do veículo). Em caso de desistência, quando o comprador deixa de pagar, poderá reaver o valor pago.

- Desvantagens: não saber quando receberá o veículo, podendo receber logo no começo ou ser o último. Em caso de desistência, irá reaver o valor pago somente quando o grupo terminar, ou seja, se o consórcio é de 72 meses, por exemplo, o dinheiro será devolvido apenas no final dos 6 anos.

- Simulação: compare as duas modalidades neste link: https://www.consorcioxfinanciamento.com.br/noticias

Para mais informações e comparativos sobre financiamento e consórcios, confira o vídeo abaixo:

Aqui no blog temos sempre informações para que a sua bolsa fique blindada, então, cadastre-se para não perder os próximos posts!

[newsletter]

Inscreva-se também no meu canal do YouTube para conferir vídeos legais e economizar seu dinheiro! É só clicar aqui!

Nos vemos!

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

xvideos,

xvideos,

xvideos,

porn,

porn,

xxx,

sex việt,

tiktok download,

MÚSICA MP3,

Cruise World,

What Is Threshold Amount,

Disney Plus Premium,

Longines Classic Horse Race,

Results Los Alamitos,

tiktok downloader,

How Does A 401k Loan Work,

Meteorologia Orlando,

Who Is Snowden,

Watch Get Out,

Cut Line Us Open,

Seth Roberts,

Avec Les Filles Coat,

Aesports,

Apple Savings Account Cons,

Ratify Treaties,

21 Savage Songs,

Buy It Direct Reviews,

Biggest Musicians,

Flightline Trainer,

Payl,

Rita Lee,

Jesus Lazardo,

orgia,

Is Better Call Saul Over,

Roasted Chicken,

Chanel White Backpack,

Jolleys Petdanskin,

Visionary Fragrances,

Daily Lister Craigslist,

Argentine Vs Maroc,

Cso Criminal Search Bc,

Getting Insurance After An Accident,

Bookings Com Uk,

Cheap Miami Vacation Packages All Inclusive,

Exchange Rate Dollar To Birr,

G Lucky,

Para mim foi uma excelente matéria!

conteúdo excelente como sempre

obrigada Paty

Excelente explicação, Patrícia! Se possível, fale sobre financiamento de casa própria, se vale a pena contratar um empréstimo para quitar a dívida, por exemplo. Sua fã!!

Anotada a sugestão!

boa tarde prticia eu to vivendo angustiada por cas qui meu marido tem uma conta corrente to mes pagamos juros nao to agentando mais esta situacao falei com pra gente tomar um emprestimo e colocar o dineiro nao lugar e cancelar a conta mais ele nao me entende acbamos discutindo nao quero viver asissm mandei ele abrir uma pooanca pra ele quie melhor mais ele nao me ouver o que faco nao quero viver so pra pagar jureo me orienta por favor

Oi, Simone! vc pode dizer para ele que é possível parcelar o que vcs devem no cheque especial e parar de pagar os juros todo mês, isso já vai ajudar bastante! beijos

obrigado prticia pela orientacao

Muito bom!! Adorei …tbm gostaria de saber sobre financiamento de casa própria ,como se organizar pois tem papelada ,como iniciar e dar o passo inicial ?

Boa tarde Paty. Muito bom o conteúdo de hoje, eu tinha muitas dúvidas sobre consórcio de carros e a matéria me ajudou muito. Obrigado Paty.

Excelente matéria. Desde que acompanho, pra mim foi a melhor até hoje. Um abraço.